税法的要素包括哪些

税法的要素包括哪些

税法构成要素简称税法要素。构成税法的基本因素一般包括:总则、 纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则和附则等。

【法律依据】《税收征收管理法》第1条,为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

税法的构成要素有哪些

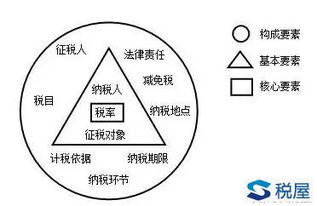

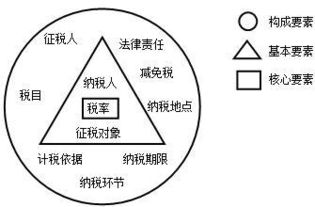

税法的构成要素有:征税人、纳税义务人、征税对象等。纳税义务人、征税对象和税率是构成税法的三个最基本的要素。

具体而言,税法要素主要包括以下内容: 1.纳税主体,又称纳税人或纳税义务人。

这是指税法规定的直接负有纳税义务的自然人、法人或其他组织。纳税人应当与负税人进行区别,负税人是经济学中的概念,即税收的实际负担者,而纳税人是法律用语,即依法缴纳税收的人。税法只规定纳税人,不规定负税人。二者有时可能相同,有时不尽相同,如个人所得税的纳税人与负税人是相同的,而增值税的纳税人与负税人就不一定一致。

2.征税对象,又称征税客体。这是指税法规定对什么征税。征税对象是各个税种之间相互区别的根本标志。

征税对象按其性质的不同,通常划分为流转额、所得额、财产及行为四大类。 3.税率。税率是应纳税额与课税对象之间的数量关系或比例,是计算税额的尺度。

税率的高低直接关系到纳税人的负担和国家税收收入的多少,是国家在一定时期内的税收政策的主要表现形式,是税收制度的核心要素。税率主要有比例税率、累进税率和定额税率三种基本形式。 比例税率。

比例税率是对同一课税对象不论数额大小,都按同一比例征税,税额占课税对象的比例总是相同的。比例税率是最常见的税率之一,应用广泛。比例税率具有横向公平性,其主要优点是计算简便,便于征收和缴纳。 累进税率。

累进税率是指按课税对象数额的大小规定不同的等级,随着课税数量增大而随之提高的税率。具体做法是按课税对象数额的大小划分为若干等级,规定最低税率、最高税率和若干等级的中间税率,不同等级的课税数额分别适用不同的税率,课税数额越大,适用税率越高。累进税率一般在所得课税中使用,可以充分体现对纳税人收入多的多征、收入少的少征、无收入的不征的税收原则,从而有效地调节纳税人的收入,正确处理税收负担的纵向公平问题。 定额税率又称固定税率,是按课税对象的计量单位直接规定应纳税额的税率形式,课税对象的计量单位主要有吨、升、平方米、千立方米、辆等。

定额税率一般适用于从量定额计征的某些课税对象,实际是从量比例税率。 4.纳税环节。纳税环节是指商品在整个流转过程中按照税法规定应当缴纳税款的阶段。 5.纳税期限。

纳税期限是税法规定的纳税主体向税务机关缴纳税款的具体时间。纳税期限是衡量征纳双方是否按时行使征税权力和履行纳税义务的尺度。纳税期限一般分为按次征收和按期征收两种。

在现代税制中,一般还将纳税期限分为缴税期限和申报期限两段,但也可以将申报期限内含于缴税期限之中。 6.纳税地点。纳税地点是指缴纳税款的场所。

纳税地点一般为纳税人的住所地,也有规定在营业地、财产所在地或特定行为发生地的。 7.税收优惠。税收优惠是指税法对某些特定的纳税人或征税对象给予的一种免除规定,它包括减免税、税收抵免等多种形式。税收优惠按照优惠目的通常可以分为照顾性和鼓励性两种;按照优惠范围可以分为区域性和产业性两种。

8.税务争议。税务争议是指税务机关与税务管理相对人之间因确认或实施税收法律关系而产生的纠纷。解决税务争议主要通过税务行政复议和税务行政诉讼两种方式,并且一般要以税务管理相对人缴纳税款为前提。

在税务争议期间,税务机关的决定不停止执行。 9.税收法律责任。税收法律责任是税收法律关系的主体因违反税法所应当承担的法律后果。税法规定的法律责任形式主要有三种:一是经济责任,包括补缴税款、加收滞纳全等;二是行政责任,包括吊销税务登记证、罚款、税收保全及强制执行等;三是刑事责任,对违反税法情节严重构成犯罪的行为,要依法承担刑事责任。

税法的构成要素包括哪些

1、纳税义务人、征税对象、税率是构成税法的三个最基本的要素。2、税法的构成要素:是指各种单行税法具有的共同的基本要素的总称,一般包括征税人、纳税义务人、征税对象、税目、税率、计税依据、纳税环节、纳税期限、纳税地点、减免税和法律责任等项目。

税法有哪11个构成要素,其中,哪几个是基本要素,哪个是最核心的要素

税法构成的11个要素分别是:征税对象、征税人、纳税义务人、税目、税率、纳税期限、纳税地点、计税依据、纳税环节、减免税、法律责任。最基本的要素是纳税义务人、征税对象和税率,其中税率是核心要素。

税法是税收法律制度。

是国家权力机关和行政机关制定的调整税收关系的法律规范的总称。 它是国家法律的重要组成部分。 以宪法为基础,调整国家和社会成员税收征管权利义务关系,维护社会经济秩序和税收秩序,保护国家利益和人民合法权益的法律规范。

这是国家税务机关和各纳税单位和个人依法征收的行为准则。拓展资料:法定征税原则的内容一般由以下三个具体原则构成:1、税收要素的法律原则。税收要素法定原则要求税收主体、纳税人、征税对象、计税依据、税率和税收优惠等税收要素必须且只能由立法机关在法律上规定,即税收的构成要素。

只能由法律狭义规定,并据此确定纳税主体的纳税义务的存在和大小。在税收立法方面,立法机关根据宪法的授权保留专属立法权。除非愿意委托其他机关就一些具体的、次要的问题进行立法,任何主体不得与其共享立法权。

行政机关不得在行政法规中对税收要素作出规定,不得越过部规、法院判决和海关规定的雷区。立法机关之所以严格保留税收要素的立法权,是因为税法与刑法一样,都涉及对相关主体的自由和财产权的限制或剥夺。税收合法性原则与刑法中罪刑合法性的法律原则是一致的。

任何可能对人民不利或增加人民负担的规定,应严格由人民选举的立法机关制定,而不是由政府制定。2、税收要素的明确原则。根据税收法定原则的要求,税收要素和税收程序不仅要由法律专门规定,而且要尽可能明确,以免出现漏洞和歧义,为随意滥用留有余地。

因此,法律对税收要素的规定不应是模糊的笼统条款,否则会形成过度的行政裁量权。当然,税收要素的绝对清晰也难以实现。税法中为了实现公平正义,也允许在一定条件和范围内使用一些不确定的概念,如“必要时”、“基于正当理由”等。不确定性应根据法律的目的和具体事实明确其含义。

3、税收合法性原则。在与纳税人权利义务密切相关的税收要素和程序性法律要素在形式意义上由法律明确规定的前提下,税务机关必须严格按照法律规定征收税款,无权改变合法的税收要素和合法的征收程序,这是税收合法性的原则。据此,没有法律依据,税务机关无权开征、停止、减税、退税。依法征税不仅是其职权,也是其职责。

税务机关无权越过法律决定是否征税、何时征税,也不得在收缴义务人之间达成税收协定,改变税收要素或税收程序。但为保证公平正义,在下列特殊情况下,应限制适用该原则: 减免税行政先例法成立时适用于纳税人; 税务机关一般对纳税人有利的解释,应适用于相同情况下的每一特定纳税人; 诚信原则和禁止反言的法律原则也应在税法中承认个人救济。因此,在个别情况下,应优先适用诚实信用原则。

税法构成的三个基本要素有哪些

税法的三个最基本的要素是纳税义务人、征税对象和税率。1、纳税人:纳税人,又称纳税义务人,即纳税主体,是指法律规定的直接负有纳税义务的单位和个人。

纳税人有两种基本形式:自然人和法人。

自然人和法人是两个相对称的法律概念。自然人是基于自然规律而出生的,有民事权利和义务的主体,包括本国公民,也包括外国人和无国籍人。法人是自然人的对称,根据《民法通则》第三十六条规定,法人是基于法律规定享有权利能力和行为能力,具有独立的财产和经费,依法独立承担民事责任的社会组织。我国的法人主要有四种:机关法人、事业法人、企业法人和社团法人。

2、征税对象:征税对象,又称课税对象、征税客体,是指对何种客体征税,即征税的标的物。如消费税的征税对象就是消费品(如烟、酒等);房产税的征税对象就是房屋。征税对象是税法的最基本要素,是区分不同税种的主要标志。

3、税率:是指应纳税额与征税对象数额之间的比例。税率是计算应纳税额的尺度,反映税负水平的高低。我国现行税率分为三种:比例税率、累进税率、定额税率。

扩展资料:税法体系中按税法的功能作用、权限划分、法律级次的不同,可分为不同类型的税法。1、按照税法的职能作用的不同,可分为税收实体法和税收程序法。税收实体法主要是指确定税种立法,具体规定各税种的征收对象、征收范围、税目、税率、纳税地点等。

税收程序法是指税务管理方面的法律,主要包括税收管理法、纳税程序法、发票管理法、税务机关组织法、税务争议处理法等。2、按照主权国家行使税收管辖权的不同,可分为国内税法、国际税法、外国税法等。3、按照税收立法权限或者法律效力的不同,可以划分为税收法律、税收行政法规、税收规章和税收规范性文件等。

税法的构成要素有哪些?实体税法分为哪种类型?

1、构成税法的基本因素一般包括:总则、 纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则和附则等。2、实体税法体系按征税对象分为:商品和劳务税类;所得税类;财产和行为税类;资源税类;特定目的税类等。

构成税法的基本因素这一概念包含有以下基本含义:一是税法要素既包括实体性的,也包括程序性的;二是税法要素是所有完善的单行税法都共同具备的,仅为某一税法所单独具有而非普遍性的内容,不构成税法要素,如扣缴义务人。

扩展资料:实体税法是“程序税法” 的对称。 指规定税收法律关系主体之间权利义务的税法。 凡税收法律关系主体之间权利义务的税法。凡规定课税对象、纳税人、计税依据,税目、税率等内容的税法为实体税法。

实体税法和程序税法相比,前者居于主导地位,属于主法,后者居于辅助地位,属于助法,但在税收实践上,两者相辅相成,缺一不可。因此,有的国家实体税法和程序税法分别立法,有的国家实体税法和程序税法结合立法,即在同一个税法中兼有实体税法和程序税法双重性质。纳税主体,又称纳税人或纳税义务人。

这是指税法规定的直接负有纳税义务的自然人、法人或其他组织。纳税人应当与负税人进行区别,负税人是经济学中的概念,即税收的实际负担者,而纳税人是法律用语,即依法缴纳税收的人。税法只规定纳税人,不规定负税人。

二者有时可能相同,有时不尽相同,如个人所得税的纳税人与负税人是相同的,而增值税的纳税人与负税人就不一定一致。征税对象又称征税客体。这是指税法规定对什么征税。

征税对象是各个税种之间相互区别的根本标志。征税对象按其性质的不同,通常划分为流转额、所得额、财产、资源及行为五大类。税率是应纳税额与课税对象之间的数量关系或比例,是计算税额的尺度。税率的高低直接关系到纳税人的负担和国家税收收入的多少,是国家在一定时期内的税收政策的主要表现形式,是税收制度的核心要素。

税率主要有比例税率、累进税率和定额税率三种基本形式。

上一篇:慢性咽炎的症状有哪些?

下一篇:女性肾虚严重有哪些症状

免责声明:本站部分内容由用户自行上传,如权利人发现存在误传其作品,请及时与本站联系。

冀ICP备18013120号-1