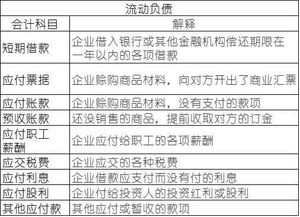

所有者权益包括哪些科目?

所有者权益包括哪些科目?

01 所有者权益科目包括实收资本、资本公积、盈余公积、本年利润、利润分配。 所有者权益体现的是所有者在企业中的剩余权益,因此所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认。

所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,又体现了保护债权人权益的理念。

所有者权益的来源包括所有者投入的资本、其他综合收益、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、盈余公积和未分配利润等构成。 实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。 资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。资本公积包括资本溢价(或股本溢价)和其他资本公积等。

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。 盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。

所有者权益有哪些科目?

1、实收资本:老板(所有者)投入的本钱。2、资本公积:老板投入的超过注册资本的份额,以及资本溢价。

3、盈余公积:从盈利中提取的用于以后补亏的留存金。

4、本年利润:当年的盈利,年末一次性全部转入“利润分配—未分配利润”,年末无余额。5、利润分配:由当的盈利的“本年利润”转入,经分配后留在“未分配利润”中有剩余部分。扩展资料在国际会计准则中,所有者权益部分称之为业主权益和股东权益,它的构成如下:(1)实缴资本,即股东实际缴入的股本;(2)资本盈余,即股票溢价;(3)资产增值,即由于价格水平变动,对企业资产重估而形成的盈余;(4)留存收益,即企业收益支付股利后的剩余部分;(5)非股东对企业的捐赠。

所有者权益包括哪些科目 所有者权益包括科目有哪些

1、所有者权益类科目包括实收资本、资本公积、盈余公积、本年利润、利润分配。实收资本指股东按约定投入到企业的资金、实物;资本公积是股东无偿给企业的投入,不需要偿还,由全体股东共有;盈余公积属于企业的税后利润的积累;本年利润是企业经营成果,等于收入减成本、费用;利润分配用来核算分红、企业留存。

2、所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。

公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,又体现了保护债权人权益的理念。所有者权益产生于权益性投资行为;所有者权益滞后于债权人权益;所有者权益没有固定的偿还期限和偿还金额;所有者权益具有比债权人权益更大的风险。

所有者权益包括有哪些科目,一定要全哦。谢谢

所有者权益包括的具体科目:①110 4001 实收资本②111 4002 资本公积③112 4101 盈余公积④113 4102 一般风险准备⑤114 4103 本年利润⑥115 4104利润分配⑦116 4201 库存股扩展资料《企业会计准则--基本准则》相关条款对所有者权益的规定:第二十六条所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

第二十七条直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

第二十八条所有者权益金额取决于资产和负债的计量。第二十九条所有者权益项目应当列入资产负债表。

上一篇:微信设置星标好友有什么作用?

下一篇:温性水果 温性水果有哪些

免责声明:本站部分内容由用户自行上传,如权利人发现存在误传其作品,请及时与本站联系。

冀ICP备18013120号-1