会计质量信息要求有哪些

会计质量信息要求有哪些

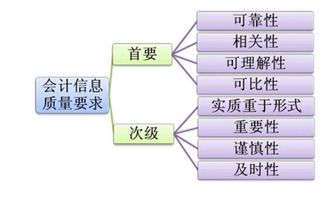

会计质量信息要求有哪些: 会计信息质量要求主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息。

相关性要求企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去和现在的情况作出评价,对未来的情况作出预测。

可理解性要求企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。可比性要求企业提供的会计信息应当相互可比,保证同一企业不同时期可比、不同企业相同会计期间可比。实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或者收益、不应低估负债或者费用。及时性要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后。

会计信息质量要求有哪些内容

会计信息质量要求它包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等,其中可靠性、相关性、可理解性和可比性是会计信息的首要质量要求,是企业财务报告中所提供会计信息应具备的基本质量特征;实质重于形式、重要性、谨慎性和及时性是会计信息的次要质量要求,是对可靠性、相关性、可理解性和可比性等首要质量要求的补充和完善。扩展资料会计信息质量要求的注意事项:1、企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

2、企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

3、企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。4、企业提供的会计信息应当具有可比性。同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中说明。

会计信息质量要求包括哪些内容

根据基本准则规定,它包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性。(一)可比性同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。

确需变更的,应当在附注中说明。

不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比。(二)实质重于形式这里的“实质”强调经济业务的经济实质,“形式”强调经济业务的法律形式,即经济实质要重于法律形式。实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。(三)重要性重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

财务报告中提供的会计信息的省略或者错报会影响投资者等使用者据此做出决策的,该信息就具有重要性。重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。例如,企业发生的某些支出,金额较小的,从支出受益期来看,可能需要若干会计期间进行分摊,但根据重要性要求,可以一次计入当期损益。

(四)谨慎性谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。谨慎性的应用并不允许企业设置秘密准备。

会计核算的信息质量要求具体包括哪些

会计核算的信息质量要求具体包括:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性、及时性。会计对经济业务的核算必须是完整、连续和系统的。

所谓完整是指会计核算对属于会计内容的全部经济业务都必须加以记录,不允许遗漏其中的任何一项。

所谓连续是指对各种经济业务应按其发生的时间,顺序地、不间断地进行记录和核算。所谓系统是指对各种经济业务要进行分类核算和综合核算,并对会计资料进行加工整理,以取得系统的会计信息。会计核算的核算原则:1、客观性原则客观性原则是指会计核算必须以实际发生的经济业务及反映经济业务发生的合法凭证为依据,入市的反应财务状况和经营成果,做到内容真实、数字准确、资料可靠。客观性原则是对会计核算与会计信息的基本质量要求。

2、相关性原则相关性原则是指会计核算应能满足各有关方面对会计信息的需求。会计核算所产生的数据应当满足国家宏观经济管理的需求,满足有关各方面了解企业财务状况和经营成果的需要,满足企业加强内部经营管理的需要。3、可比性原则可比性原则是指会计核算必须按照规定的处理方法进行,是会计信息口径一致,相互可比。

保证会计信息的可比性,有利于经济管理和宏观经济决策。

会计信息质量要求是什么?

会计信息质量要求是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,它主要包括可靠性、相关性、清晰性、可比性、实质重于形式、重要性、谨慎性和及时性等。例如:某公司于20×7年末发现公司销售萎缩,无法实现年初确定的销售收入目标,但考虑到在20×8年春节前后,公司销售可能会出现较大幅度的增长,公司为此提前预计库存商品销售,在20×7年末制作了若干存货出库凭证,并确认销售收入实现。

公司这种处理不是以其实际发生的交易事项为依据的,而是虚构的交易事项,违背了会计信息质量要求的可靠性原则,也违背了我国会计法的规定。

又如,企业按照销售合同销售商品但又签订了售后回购协议,虽然从法律形式上实现了收入,但如果企业没有将商品所有权上的主要风险和报酬转移给购货方,没有满足收入确认的各项条件,即使签订了商品销售合同或者已将商品交付给购货方,也不应当确认销售收入。

会计信息的质量要求有哪些?

会计信息的质量要求包括有用性、相关性、可靠性、及时性、可比性、重要性等。其中,有用性是最高层次的会计信息质量要求。

有用的会计信息必须是使用者能加以理解的,因此,信息的可理解性是有用性的前提。

有用的会计信息必须相关与可告。会计信息的相关性是指提供的信息与信息使用者所要达到的目的的相关,主要包括:一是提供的信息能够帮助使用者预测未来事项的结果,提高使用者决策的准确性,具有一定的预测价值。二是提供的信息能够把过去决策所产生的实际结果反馈给使用者,使之与当初的预测结查进行比较和修正,具有反馈价值;三是提供的信息能够在使用者需要的时间段内及时发布,具有及时性。 会计信息的可靠性是指信息能够确切地表达经济活动的本来面目。

主要包括:一是提供的会计信息必须与会计核算的客观事实相一致,即真实性。二是提供的会 计信息必须保持中立的立场,不偏袒任何一方信息使用者。

三是提供的会计信息必须是可以核武器实的,即可核性。会计信息还应具有可比性和一致性,可比性强调在同行业企业间会计政策、会计程序和方法的相互可比,从而使信息使用者能够对不同企业的会计信息的分析和比较。 一致性强调某一企业在不同期间应尽可能做到选择会计政策、会计程序和方法的一贯性,从而使信息使用者对某一企业财务状况和经营成果前后变化的情况给予比较。

会计信息还要对重要的经济事项及期影响,在会计上必须给予可告的详尽揭示,而对次要的信息可以适当向简化或省略,即披露重要的会计信息。

上一篇:纳米技术产品有哪些?

下一篇:当兵选择哪些兵种比较好?为什么?

免责声明:本站部分内容由用户自行上传,如权利人发现存在误传其作品,请及时与本站联系。

冀ICP备18013120号-1