底稿归档出错怎么办啊

装入归档文件时发生了错误的问题怎么解决

装入归档文件时发生了错误,是设置错误造成的,解决方法如下:1、首先打开Ubuntu tweak,切换至“调整”选项卡。2、然后在打开的调整页面中,找到并点击“工作区”选项。

3、进入工作区之后,如下图所示,就可以对四个角进行添加。

4、这里习惯右上角“显示窗口”,当鼠标移动到右上角,如下图所示页面,就显示了三个窗口。5、点击显示桌面,如下图所示,就完成了。

审计工作底稿归档后变动的规定有哪些

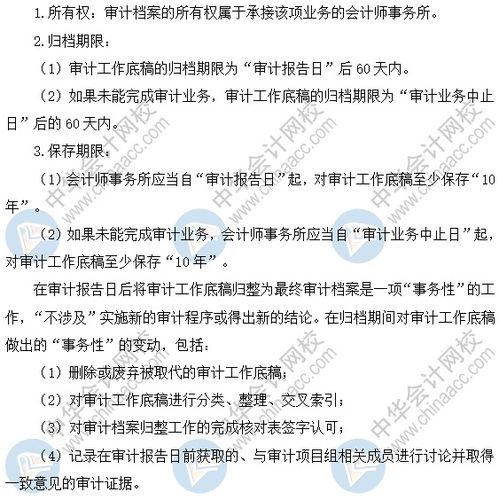

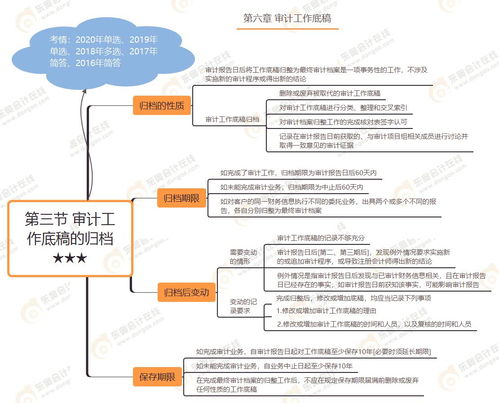

一、审计工作底稿归档的期限审计工作底稿的归档期限:审计报告日后60天内。如果注册会计师未能完成审计业务,审计工作底稿的归档期限为审计业务中止后的60天内。

针对同一财务信息执行不同的委托业务,出具两个或多个不同的报告,会计师事务所应当将其视为不同的业务。

二、审计工作底稿归档后的变动在完成最终审计档案的归整工作后,注册会计师不得在规定的保存期限届满前删除或废弃任何性质的审计工作底稿。(一)需要变动审计工作底稿的情形注册会计师发现有必要修改现有审计工作底稿或增加新的审计工作底稿的情形主要有以下两种:1.注册会计师已实施了必要的审计程序,取得了充分、适当的审计证据并得出了恰当的审计结论,但审计工作底稿的记录不够充分。2.审计报告日后,发现例外情况要求注册会计师实施新的或追加审计程序,或导致注册会计师得出新的结论。(二)变动审计工作底稿时的记录要求在完成最终审计档案的归整工作后,如果发现有必要修改现有审计工作底稿或增加新的审计工作底稿,无论修改或增加的性质如何,注册会计师均应当记录下列事项:1.修改或增加审计工作底稿的理由;2.修改或增加审计工作底稿的时间和人员,以及复核的时间和人员。

三、审计工作底稿的保存期限会计师事务所应当自审计报告日起,对审计工作底稿至少保存10年。如果注册会计师未能完成审计业务,会计师事务所应当自审计业务中止日起,对审计工作底稿至少保存10年。对于连续审计的情况,当期归整的档案中可能包括以前年度获取的资料(有可能是10年以前)。

注册会计师应视为当期取得并至少保存10年。 四、审计工作底稿的复核(一)项目组成员实施的复核由项目组内经验较多的人员(包括项目合伙人)复核经验较少人员的工作。复核工作应当由至少具备同等专业胜任能力的人员完成。

可以由高级助理人员复核低层次助理人员执行的工作,也可由项目经理完成,并最终由项目合伙人复核。(二)项目质量控制复核注册会计师在出具审计报告前(时间),会计师事务所应当指定专门的机构或人员(人员)对审计项目组执行的审计实施项目质量控制(内容)复核。在项目质量控制复核完成后,才能出具审计报告。

项目质量控制复核应当包括客观评价下列事项:1.项目组作出的重大判断;2.在准备审计报告时得出的结论。

下载的东西打不开,说存入归档文件时出错?什么意思?有的网页打不开?

您好,感谢使用七喜产品!您好,客户.若是下载的东西打不开,可能是启动的程序有问题.建议可重新下载文件或重装启动的程序.若是网页打不开,是指整个IE打不开?还是某些网页无法打开?若是IE无法启动,可能是系统问题,也可能这个IE的问题.可尝试其他浏览器看看是否同样状况.若是某些网页无法打开,则可能是当前网速问题,当前该网页问题,甚至是客户您的系统内缺少某些插件(如银行网页需安装安全插件才能打开,视频网页需要视频插件才能播放视频,带flash广告需要安装adobe flashplayer才能播放,等等).欢迎登陆百度七喜企业平台提问:http://zhidao.baidu.com/c/hedypc/

您好,感谢使用七喜产品!您好,客户.若是下载的东西打不开,可能是启动的程序有问题.建议可重新下载文件或重装启动的程序.若是网页打不开,是指整个IE打不开?还是某些网页无法打开?若是IE无法启动,可能是系统问题,也可能这个IE的问题.可尝试其他浏览器看看是否同样状况.若是某些网页无法打开,则可能是当前网速问题,当前该网页问题,甚至是客户您的系统内缺少某些插件(如银行网页需安装安全插件才能打开,视频网页需要视频插件才能播放视频,带flash广告需要安装adobe flashplayer才能播放,等等).欢迎登陆百度七喜企业平台提问:http://zhidao.baidu.com/c/hedypc/审计工作底稿归档后,什么情况下注册会计师可以修改或增加工作底稿

需要变动审计工作底稿的情形注册会计师发现有必要修改现有审计工作底稿或增加新的审计工作底稿的情形主要有以下两种:1.注册会计师已实施了必要的审计程序,取得了充分、适当的审计证据并得出了恰当的审计结论,但审计工作底稿的记录不够充分。2.审计报告日后,发现例外情况要求注册会计师实施新的或追加审计程序,或导致注册会计师得出新的结论。

(二)变动审计工作底稿时的记录要求在完成最终审计档案的归整工作后,如果发现有必要修改现有审计工作底稿或增加新的审计工作底稿,无论修改或增加的性质如何,注册会计师均应当记录下列事项:1.修改或增加审计工作底稿的理由;2.修改或增加审计工作底稿的时间和人员,以及复核的时间和人员。

联想G580每次打开新下载的软件归档处理器都是提示出错

您好!为了方便起见,建议您到联想的服务站查询诊断问题,在保修期内维修是免费的,主要部件保修2年,系统及软件保修1年,国外行货需要注册IWS全球联保,服务站的选择可以查询:http://support1.lenovo.com.cn/lenovo/wsi/station/servicestation/default.aspx?intcmp=I_F_FWWD其他问题也可以在这两个论坛比较全,Idea论坛:http://lenovobbs.lenovo.com.cn/forum.php?intcmp=FM_LBBS_baidureplyThink论坛:http://thinkbbs.lenovo.com.cn/forum.php?intcmp=FM_LBBS_baidureply希望能帮助到您,谢谢呢。

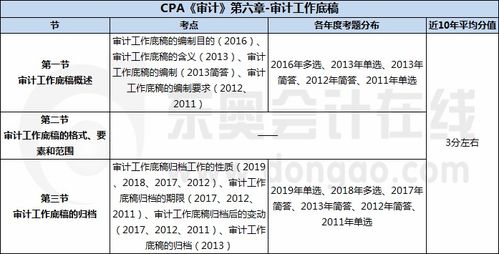

CPA 2020 审计教材 - 0603 - 审计工作底稿的归档

《质量控制准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》和《中国注册会计师审计准则第1131号审计工作底稿》对审计工作底稿的归档作出了具体规定,涉及归档工作的性质和期限、审计工作底稿保管期限等方面。 在出具审计报告前,注册会计师应完成所有必要的审计程序,取得充分、适当的审计证据并得出适当的审计结论。

由此,在审计报告日后将审计工作底稿归整为最终审计档案是一项事务性的工作,不涉及实施新的审计程序或得出新的结论。

如果在归档期间对审计工作底稿作出的变动属于事务性的,注册会计师可以作出变动,主要包括: 对每项具体审计业务,注册会计师应当将审计工作底稿归整为审计档案。 以下是典型的审计档案结构。 1. 沟通和报告相关工作底稿。 (1)审计报告和经审计的财务报表; (2)与主审注册会计师的沟通和报告; (3)与治理层的沟通和报告; (4)与管理层的沟通和报告; (5)管理建议书。

2. 审计完成阶段工作底稿。 (1)审计工作完成情况核对表; (2)管理层声明书原件; (3)重大事项概要; (4)错报汇总表; (5)被审计单位财务报表和试算平衡表; (6)有关列报的工作底稿(如现金流量表关联方和关联交易的披露等); (7)财务报表所属期间的董事会会议纪要; (8)总结会会议纪要。 3. 审计计划阶段工作底稿。

(1)总体审计策略和具体审计计划; (2)对内部审计职能的评价; (3)对外部专家的评价; (4)对服务机构的评价; (5)被审计单位提交资料清单; (6)集团注册会计师的指示; (7)前期审计报告和经审计的财务报表; (8)预备会会议纪要。 4. 特定项目审计程序表。 (1)舞弊; (2)持续经营; (3)对法律法规的考虑; (4)关联方。

5. 进一步审计程序工作底稿 (1)有关控制测试工作底稿; (2)有关实质性程序工作底稿(包括实质性分析程序和细节测试)。 《质量控制准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》要求会计师事务所制定有关及时完成最终业务档案归整工作的政策和程序。审计工作底稿的归档期限为审计报告日后60天内。

如果注册会计师未能完成审计业务,审计工作底稿的归档期限为审计业务中止后的60天内。 如果针对客户的同一财务信息执行不同的委托业务,出具两个或多个不同的报告,会计师事务所应当将其视为不同的业务,根据会计师事务所内部制定的政策和程序,在规定的归档期限内分别将审计工作底稿归整为最终审计档案。 在完成最终审计档案的归整工作后,注册会计师不应在规定的保存期限届满前删除或废弃任何性质的审计工作底稿。 注册会计师发现有必要修改现有审计工作底稿或增加新的审计工作底稿的情形主要有以下两种: 在完成最终审计档案的归整工作后,如果发现有必要修改现有审计工作底稿或增加新的审计工作底稿,无论修改或增加的性质如何,注册会计师均应当记录下列事项: 会计师事务所应当自审计报告日起,对审计工作底稿至少保存10年。

如果注册会计师未能完成审计业务,会计师事务所应当自审计业务中止日起,对审计工作底稿至少保存10年。 在完成最终审计档案的归整工作后,注册会计师不应在规定的保存期届满前删除或废弃任何性质的审计工作底稿。

上一篇:猫哮喘身子抖动怎么办

下一篇:吸奶器自动停机怎么办啊

免责声明:本站部分内容由用户自行上传,如权利人发现存在误传其作品,请及时与本站联系。

冀ICP备18013120号-1